A jabuticaba é uma fruta nativa da Mata Atlântica brasileira e ficou marcada por uma característica muito específica: nascer diretamente no tronco da árvore.

Bem específico, não é verdade?

Nos dias de hoje ela até pode ser encontrada pontualmente em alguns outros países, porém continua sendo fortemente associada ao Brasil e é pouco comum de ser vista no restante do mundo.

No dia a dia, muitos de nós brasileiros nos referimos à jabuticaba para fazer alusão às “coisas que só temos no Brasil”, geralmente associando-a às coisas ruins, como uma maneira sarcástica de citar algo.

Dito isso, para mim, o come-cotas é uma grande jabuticaba do mercado financeiro brasileiro. Em nenhum outro lugar do mundo existe um mecanismo parecido. É uma exclusividade nossa e, diferente da fruta jabuticaba, essa não tem nada de deliciosa.

>>> O que é o come-cotas e por que eu o odeio?

O motivo pelo qual eu “odeio” o come cotas não tem a ver com o fato de pagar o imposto em si, afinal, pagar imposto sobre ganhos é algo completamente normal no mercado financeiro. O problema é o momento e a forma como ele é cobrado.

Em investimentos convencionais, você paga imposto quando resgata. Simples assim.

No come-cotas, a Receita Federal entra no seu fundo de renda fixa ou multimercado duas vezes por ano, sempre nos últimos dias úteis de maio e novembro, e cobra IR antecipadamente, mesmo que você não tenha resgatado um único centavo.

O governo literalmente “come” parte das suas cotas sem você ter pedido nada.

Esse imposto incide somente sobre o rendimento acumulado desde o último come-cotas, não sobre o valor total investido. Depois, quando você realmente fizer um resgate no futuro, só pagará a diferença de imposto caso ainda exista algo a complementar.

O cálculo do come-cotas utiliza as alíquotas mais baixas de cada categoria de fundo, justamente por ser um adiantamento. Para fundos com tributação alvo de curto prazo, a alíquota é de 20%; para fundos de longo prazo, 15%.

>>> Por que a Receita faz isso?

A lógica do governo é compreensível, ainda que irritante. Sem o come-cotas, um investidor poderia manter recursos em fundos por décadas, acumulando rendimentos sem nunca pagar imposto e adiando indefinidamente a arrecadação.

O come-cotas “garante” que o governo receba algo a cada seis meses, independentemente da decisão de resgate do investidor.

É, em essência, uma antecipação forçada para que o governo tenha um fluxo de caixa mais previsível relacionado às arrecadações oriundas dos ganhos com fundos de investimento.

Quando o governo retira cotas da sua carteira antecipadamente, você perde parte do efeito dos juros compostos sobre aquele valor.

O dinheiro que pagaria imposto apenas lá na frente passa a trabalhar menos a seu favor já no curto prazo, pois o seu montante financeiro investido vai diminuindo. Logo, os rendimentos passam a ser gerados sobre um patrimônio menor.

>>> As simulações que vão te incomodar

Vamos colocar números nisso. Imagine um investimento de R$ 100.000 em um fundo de renda fixa de longo prazo, com rentabilidade de 12% ao ano, ao longo de 10 anos.

Sem come-cotas (como se fosse um CDB ou título do Tesouro):

- Saldo bruto ao final de 10 anos: R$ 310.585

- IR de 15% sobre o ganho de R$ 210.585: R$ 31.588

- Saldo líquido: R$ 278.997

Com come-cotas (simulando os recolhimentos semestrais de 15%):

- O imposto é cobrado semestralmente sobre os rendimentos acumulados, reduzindo a base de capitalização a cada período

- Saldo líquido estimado: R$ 263.092

Uma diferença de R$ 15.905, enquanto um obteve retorno líquido de 163,1%, o outro ficou com 179%.

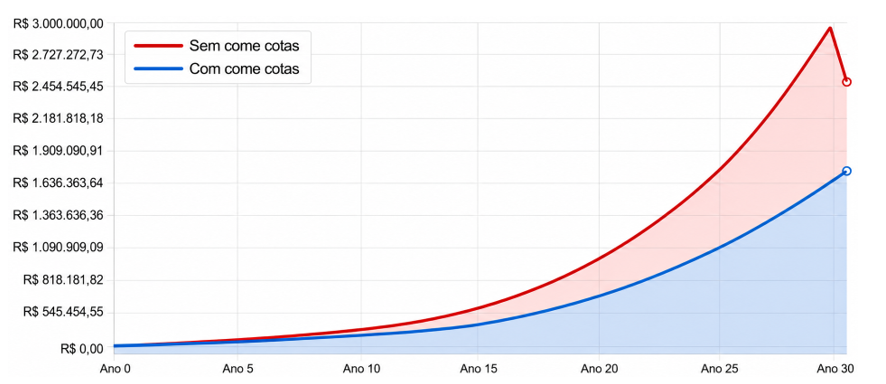

Elaboração: Finclass

Podemos observar que a diferença vai se acentuando com o passar do tempo. Logo, quanto mais tempo investido, maior o impacto do come-cotas sobre os retornos do fundo.

No caso do gráfico, ao invés de utilizar apenas 10 anos, “esticamos” a simulação para 30 anos, onde o investimento sem come-cotas resultaria em um saldo líquido de R$ 2.561.593,38, pagando IR apenas no final do período, enquanto o fundo com come-cotas obteria R$ 1.821.055,50.

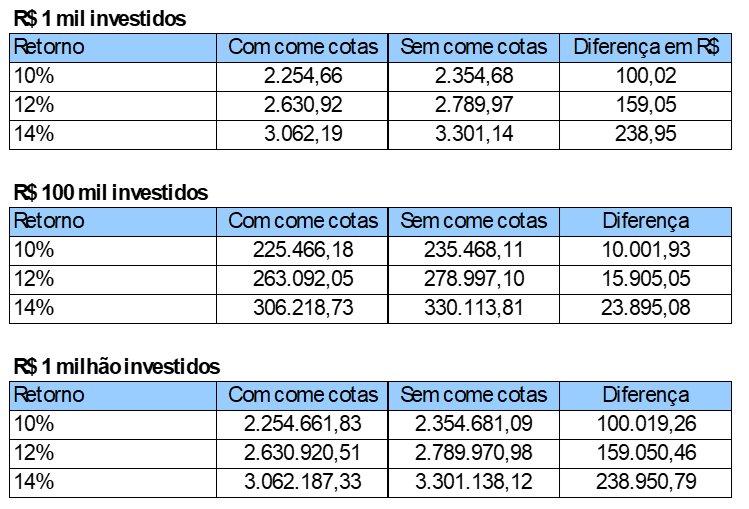

Abaixo, algumas tabelas que resumem diferentes cenários de retorno para um investimento de 10 anos:

Elaboração: Finclass | Premissa de investimento em fundos de longo prazo

A diferença vai se acentuando à medida que o retorno potencial aumenta também.

Quanto maior o tempo investido e a rentabilidade auferida com os investimentos, maior o efeito do come cotas no acúmulo de patrimônio.

>>> O que fazer diante disso?

O come-cotas é uma jabuticaba que nasceu no tronco da legislação tributária brasileira e, por enquanto, não tem previsão de ser removida.

O jeito é conhecê-la bem, entender o impacto real que ela causa e tomar decisões de alocação levando isso em conta.

Eu, como analista de fundos de investimento, sei que alguns fundos da nossa indústria são bons o suficiente para obter retornos maiores do que o efeito do come-cotas poderia atrapalhar.

Portanto, se você estiver alocado em bons fundos, o efeito do come-cotas não prejudicará sua construção de patrimônio ao longo do tempo.

O investidor bem-informado e atento às jabuticabas do mercado estará sempre na frente. Por isso, conheça O Legado, o arsenal de conhecimento do Grupo Primo em parceria com Luiz Barsi.

*Este conteúdo foi produzido de forma independente por seu autor e publicado sem qualquer alteração pelo site.