Vamos voltar no tempo.

Imagine que em janeiro de 2021 você precisava escolher onde alocar sua renda fixa. O mercado projetava Selic encerrando o ano em 3% e IPCA por volta de 3,3%.

Quem apostou no prefixado, travando uma taxa baixa, não capturou a alta de juros que veio.

Quem foi no pós-fixado, não capturou no curto prazo o IPCA que explodiu para 10,06%.

Quem tinha IPCA+ saiu bem, mas precisou ter estômago para carregá-lo sem saber que a inflação dispararia.

Ninguém sabia o que viria. E é exatamente sobre isso que eu quero conversar com você.

Os indexadores

Todo produto de renda fixa tem um indexador que funciona como a “regra” de como o seu dinheiro cresce ao longo do tempo.

Os pós-fixados acompanham uma taxa de juros como o CDI e a Selic. Você recebe um percentual dessas taxas. Se a Selic sobe, você ganha mais. Se cai, você recebe menos.

Os prefixados são mais diretos. Já te dizem no momento da aplicação exatamente qual rentabilidade bruta você terá ao ano, independente do que aconteça com juros ou inflação levando esses títulos até o vencimento.

Os indexados ao IPCA entregam dois retornos ao mesmo tempo: a inflação acumulada do período mais uma taxa de juro real por cima. É o formato IPCA + X%, onde o X é o seu ganho acima da inflação que o mercado chama de “juro real”.

Como eles se conectam

No mercado financeiro existe um princípio chamado de não-arbitragem. Dois títulos do mesmo emissor, com o mesmo vencimento mas indexadores diferentes, deveriam entregar retornos iguais.

Na vida real temos muitas exceções mas para fins de entendimento do assunto vamos fazer igual ao mercado financeiro e fingir que isso é uma verdade absoluta.

Se não fosse assim, todo mundo migraria para o mais rentável até que o mercado equilibrasse os preços.

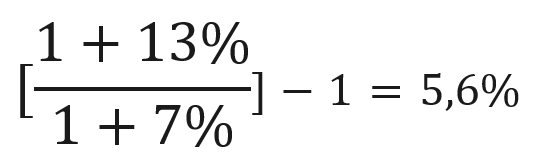

Isso significa que as três taxas estão sempre conectadas. Se o Tesouro Prefixado para 1 ano paga 13% e o Tesouro IPCA+ para o mesmo prazo paga IPCA + 7%, então a inflação que o mercado espera é de 5,6%, calculada assim usando a variação simples da equação de Fisher:

Isso significa que se você acredita que a inflação média vai ser maior que 5,6% ao ano, o IPCA+ tende a ser a melhor escolha, afinal, você recebe a inflação também.

Se você acredita que a Selic vai subir e superar os 13% na média, um pós-fixado que renda 100% da Selic ou do CDI pode ser a opção mais interessante.

Agora se acredita que a inflação será menor que 5,6% e/ou que a Selic média entre o momento da aplicação e seu vencimento será menor que 13% ao ano, o prefixado é melhor.

O problema é que essa avaliação envolve tentar prever o futuro…

…e o futuro, especialmente no Brasil, raramente coopera.

O mercado erra, precifica novamente e erra novamente

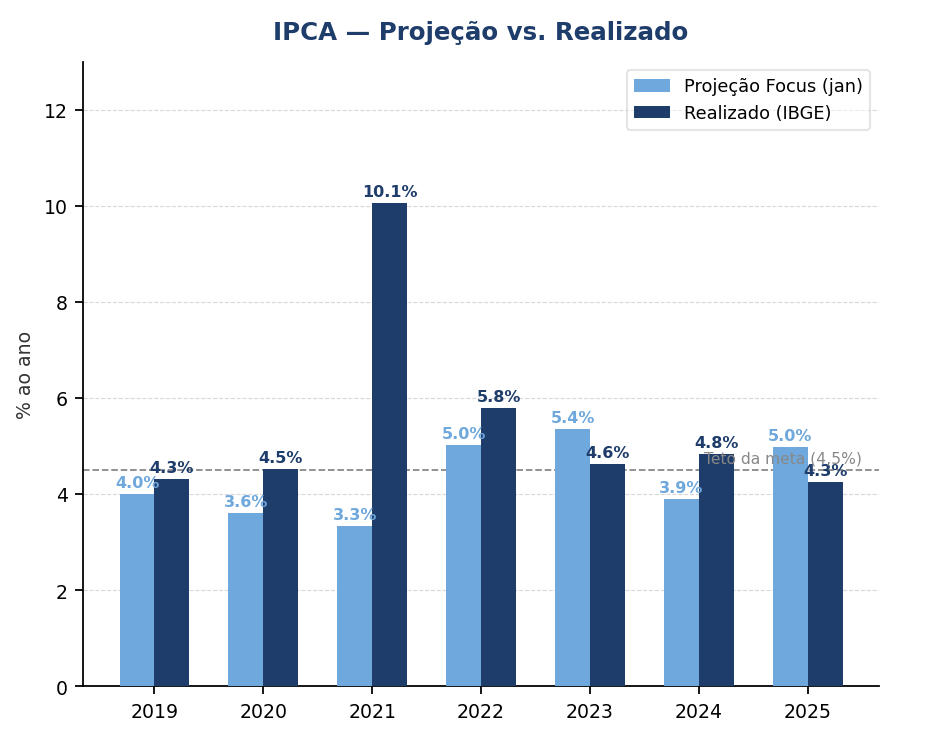

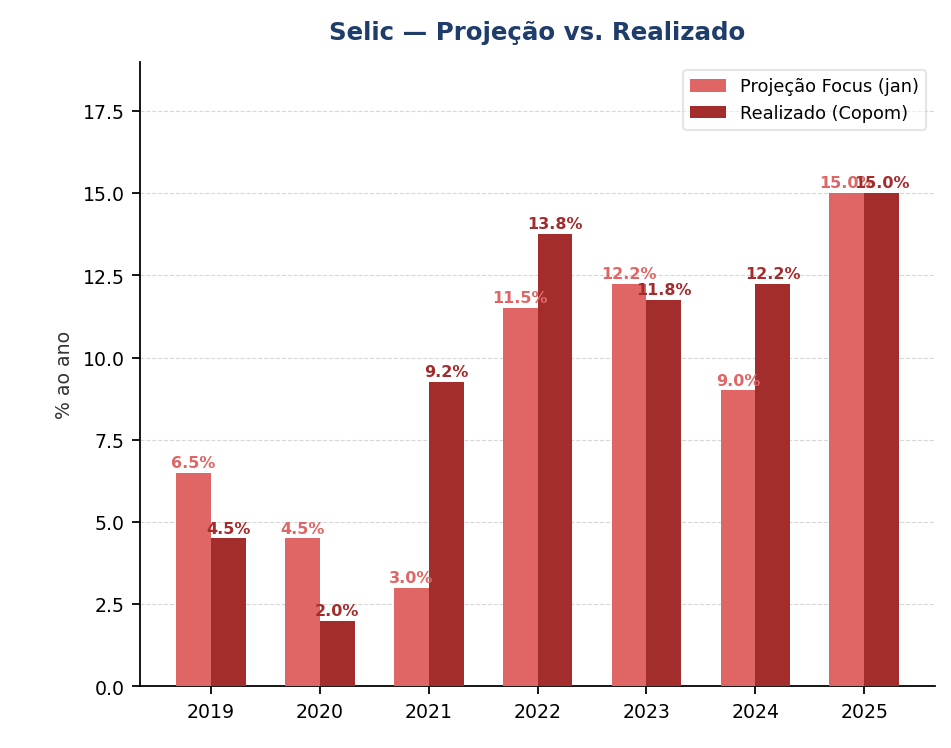

O Boletim Focus é uma pesquisa semanal do Banco Central com os principais economistas do mercado financeiro. É um dos termômetros coletivos de expectativas que temos. E mesmo assim:

Fonte: BCB e elaboração Finclass

Fonte: BCB e elaboração Finclass

Em janeiro de 2021, o consenso projetava IPCA de 3,34% e Selic de 3,00% para o fim do ano.

Só que o IPCA fechou em 10,06% e a Selic em 9,25%.

O Focus de janeiro de 2024 projetava Selic de 9,00% para o fim de 2026, ano atual.

Já o Focus de janeiro de 2026 já projetava 12,25%, uma diferença de 3,25 pontos percentuais antes mesmo do ano começar pra valer.

Isso não é crítica ao mercado nem aos economistas.

É simplesmente uma forma que o ser humano encontrou de tentar traduzir um fenômeno econômico e social de larga escala como a inflação e os juros tentando usar a matemática, mas a realidade não é assim.

Ela é não-linear, sujeita a choques que nenhum modelo prevê.

Um tweet sobre o Irã, ou então uma taxação surpresa para financiar parte do déficit público, ou até uma crise política, como um pré candidato falando com amigos enrolados com bancos, já basta para mandar o conjunto de premissas para o espaço.

O analista de renda fixa nunca tenta acertar o ângulo do gol batendo uma falta.

Ele chuta do meio de campo torcendo para que a bola vá na direção certa e não saia do campo.

O erro mais comum de quem começa na renda fixa

Desde que acompanho renda fixa no Brasil, uma situação se repete: investidores concentram grande parte da carteira em um único indexador, e normalmente é aquele que parece render mais agora ou o então aquele que o mercado projeta como vencedor do próximo ciclo.

O problema tem duas camadas.

A primeira é o próprio indexador: nenhum dos três performa melhor em todos os cenários.

Cada um responde de forma diferente a movimentos de juros, inflação e expectativas e concentrar tudo em um é apostar que o cenário macro vai se confirmar exatamente como projetado.

E já vimos o que acontece com as projeções.

A segunda é que o indexador é só uma das variáveis de risco em renda fixa.

Há outras igualmente importantes que frequentemente passam despercebidas:

- Risco de crédito: a capacidade de quem emitiu o título de honrar o pagamento no vencimento.

- Prazo: quanto mais longo o título, maior a exposição a mudanças de cenário. Um prefixado de 10 anos carrega a aposta de que as condições de mercado permanecerão favoráveis por uma década.

- Liquidez: a facilidade de resgatar antes do vencimento sem incorrer em perdas, algo que muitos descobrem tarde demais.

- Estrutura do produto: CRIs, CRAs e debêntures, por exemplo, não têm cobertura do FGC e exigem análise de capacidade de pagamento, garantias, fluxo de caixa do projeto e estrutura de cotas, uma análise que vai muito além do indexador.

Uma carteira bem construída considera todos esses fatores juntos. Não apenas o indexador do momento.

Quando usar apenas um indexador faz sentido

Apesar dessa importância toda de diversificar os indexadores, ainda existem algumas situações que valem a pena ficarmos em alguns específicos.

Se você está começando a montar sua reserva de emergência, então use CDBs de liquidez diária ou os Tesouros Selic/Reserva, que naturalmente são pós fixados a um percentual da Selic ou CDI.

Se a meta é juntar um valor para pagar a faculdade dos filhos, então um título IPCA+ com vencimento alinhado protege o poder de compra do seu dinheiro ao longo do tempo.

Nesses casos, a lógica é outra. Você tem um vencimento certo, uma necessidade clara e um indexador que se encaixa nessa necessidade. A concentração não é um erro, é uma escolha adequada ao propósito.

O problema aparece quando essa lógica de objetivo específico é aplicada ao portfólio como um todo, como se todo o conjunto dos investimentos de longo prazo pudesse ser gerido com um indexador só.

A solução não é acertar o cenário, é não depender de acertar

Se nenhum cenário é 100% certo e os erros de projeção são recorrentes, o melhor caminho não é tentar escolher o indexador vencedor do próximo ciclo.

O melhor caminho é manter os três de forma deliberada, estruturada e revisada periodicamente.

CDI, prefixado e IPCA+ respondem de formas diferentes a movimentos de juros e inflação. Quando um perde relativo em determinado cenário, outro tende a compensar. Não é garantia de retorno máximo, é proteção contra o risco de concentração.

Alocação estrutural significa manter essa diversificação de forma intencional ao longo do tempo, ajustando os pesos conforme o cenário evolui, sem abandonar a diversificação e sem reagir a cada reunião do Copom ou a cada número de inflação divulgado.

É o princípio que guia as carteiras Finclass de renda fixa: mesmo em ciclos distintos, de queda, de alta ou de manutenção de juros, as carteiras mantêm exposição estrutural aos três indexadores, com rebalanceamentos criteriosos conforme o momento macro. A proporção entre eles se ajusta. A diversificação, nunca.

Antes de encerrar: olhando para a sua carteira hoje, você sabe qual é a sua exposição a cada indexador?

Essa pergunta não é feita em sessões de terapia mas costuma ter respostas que te fazem ficar pensando por um tempo se você nunca parou para pensar no assunto.

Espero ter ajudado,

Abraço!

*Este conteúdo foi produzido de forma independente por seu autor e publicado sem qualquer alteração pelo site.