O primeiro trimestre de 2026 (1T26) foi marcado por um cenário de cautela para a WEG (WEGE3), uma das multinacionais brasileiras mais respeitadas no setor de bens de capital.

Após anos de crescimento acelerado e margens recordes, a companhia apresentou um desempenho que, embora sólido sob a ótica de fundamentos, indicou uma clara desaceleração operacional. O período foi caracterizado por uma queda nas principais linhas do balanço – receita, EBITDA e lucro líquido –, frustrando parte das expectativas do mercado que estava acostumado com surpresas positivas recorrentes.

A desaceleração foi impulsionada, em grande medida, pelo mercado doméstico brasileiro, que enfrentou uma base de comparação extremamente elevada no ano anterior e a ausência de grandes projetos de geração solar centralizada. No entanto, a WEG demonstrou sua característica resiliência ao manter um crescimento robusto em suas operações internacionais, especialmente em mercados estratégicos como a América do Norte e a Europa.

O desempenho do 1T26 reflete um momento de transição, onde a companhia lida com ventos contrários de curto prazo, como a volatilidade cambial e pressões de custos, enquanto continua investindo pesadamente na expansão de sua capacidade produtiva global.

Resumo dos principais indicadores e reação do mercado

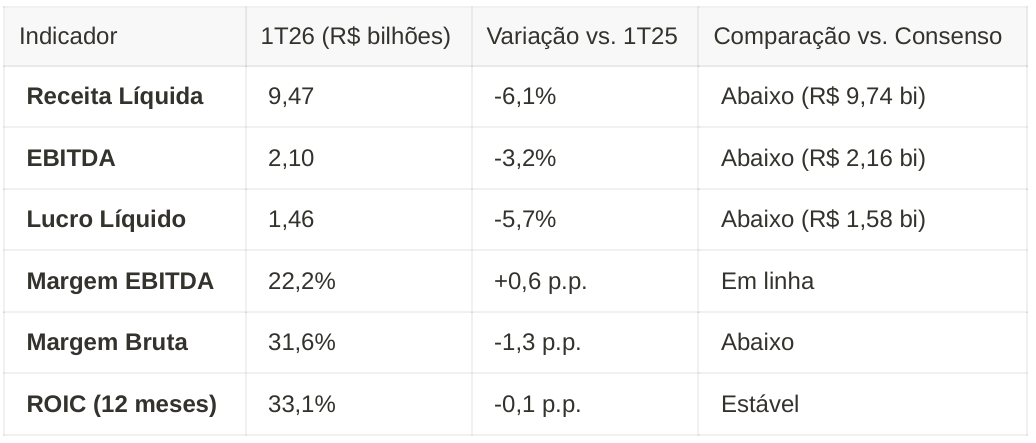

Os números reportados pela WEG no 1T26 trouxeram uma leitura mista, mas com um viés negativo para o curto prazo, o que se refletiu na reação das ações (WEGE3) logo após a divulgação. Os principais indicadores financeiros estão resumidos na tabela abaixo:

A queda de 6,1% na receita líquida foi o ponto que mais chamou a atenção, sendo explicada pela retração de 19,5% no mercado interno. O EBITDA, apesar de cair nominalmente, apresentou uma margem ligeiramente superior à do 1T25, beneficiada por um mix de produtos mais favorável e ganhos de eficiência, embora analistas apontem que, sem efeitos não recorrentes, essa margem estaria mais próxima de 20%. O lucro líquido de R$ 1,46 bilhão, embora ainda expressivo, ficou cerca de 6% abaixo do consenso, sinalizando que o “momentum” de lucros da companhia está sob pressão.

Pontos positivos: a força do mercado externo e eficiência operacional

Apesar dos números de manchete mais fracos, a análise detalhada do balanço revela pilares de sustentação que reafirmam a qualidade da gestão da WEG:

- Dinamismo internacional: enquanto o Brasil patinou, as operações externas mostraram força. A receita internacional cresceu 4,5% em reais e expressivos 16,1% em moeda constante (dólares). Segmentos como Equipamentos Elétricos Industriais (EEI) na América do Norte e Europa avançaram 16% em dólares, impulsionados pela demanda em setores de óleo e gás e infraestrutura;

- Manutenção de margens elevadas: mesmo com a queda na receita, a WEG conseguiu manter a margem EBITDA em 22,2%. Isso demonstra a capacidade da empresa de ajustar seu mix de vendas e extrair produtividade de suas plantas, compensando parcialmente a menor diluição de custos fixos decorrente do menor volume de vendas;

- Sólida geração de valor (ROIC): o Retorno sobre o Capital Investido (ROIC) permaneceu em patamares de excelência (33,1%). Poucas empresas globais do setor conseguem manter tal nível de rentabilidade enquanto executam um plano de investimento agressivo, o que reforça a tese de eficiência na alocação de capital;

- Estrutura de capital impecável: a WEG encerrou o trimestre com caixa líquido de R$ 3,8 bilhões. Essa posição financeira conservadora é um diferencial competitivo crucial, permitindo que a empresa continue investindo em novas fábricas e aquisições mesmo em períodos de maior volatilidade macroeconômica.

Pontos de atenção: onde os riscos se concentram

Por outro lado, o 1T26 acendeu alguns alertas que investidores devem monitorar de perto:

- Segmento de GTD no Brasil: foi o principal detrator do trimestre, que sofreu uma queda drástica de 36,4% na receita. A ausência de novos leilões e projetos de geração solar centralizada criou um vácuo que o mercado de varejo solar não foi capaz de preencher;

- Desaceleração em energia solar: o boom da energia solar centralizada, que impulsionou os resultados nos últimos anos, perdeu fôlego. A WEG enfrenta agora uma base de comparação difícil e uma demanda doméstica mais morna, o que pressiona a utilização da capacidade instalada nesse segmento;

- Pressão na margem bruta: a margem bruta caiu para 31,6%, o nível mais baixo desde o final de 2022. Esse recuo reflete o aumento nos custos de matérias-primas essenciais, como o cobre, além do impacto de tarifas de importação nos Estados Unidos e a valorização do real frente ao dólar no período;

- Ventos contrários cambiais: a valorização do real atua como um “freio” para a receita consolidada da WEG, já que mais da metade do seu faturamento vem do exterior. No 1T26, o efeito de tradução cambial foi materialmente negativo, mascarando o bom crescimento orgânico em dólares;

- Crescimento de custos fixos: o aumento nas despesas com pessoal indica que a empresa está em pleno processo de expansão de capacidade (ramp-up). No curto prazo, isso gera custos antes de gerar receitas, o que pode pressionar as margens nos próximos trimestres se a demanda não acompanhar a nova oferta.

Tese de investimento e principais riscos

A tese de investimento na WEG permanece centrada em seu papel como uma “proxy” da eficiência energética e da transição energética global. A empresa está posicionada para capturar o ciclo de modernização das redes elétricas nos EUA, a expansão de data centers (impulsionada pela Inteligência Artificial) e a eletrificação da frota de veículos.

No entanto, essa tese não está isenta de riscos. O principal deles é o risco de execução em um cenário de expansão global acelerada, onde a integração de novas plantas e aquisições pode enfrentar desafios culturais e operacionais. Além disso, a volatilidade dos preços das commodities (aço, cobre e alumínio) e a exposição cambial são fatores externos que podem desviar os resultados das projeções.

Por fim, o valuation da WEG costuma ser elevado (negociando a cerca de 30x P/L), o que deixa pouca margem para erros; qualquer entrega abaixo do esperado pode resultar em correções severas no preço das ações.

O que esperar para o 2T26

Para o segundo trimestre de 2026, o mercado estará atento a sinais de estabilização ou recuperação em frentes específicas:

- Retomada do ciclo curto no Brasil: será crucial observar se o investimento industrial de ciclo curto (motores e automação para a indústria nacional) apresentará sinais de melhora, compensando a fraqueza em GTD;

- Dinâmica de margens: é fundamental acompanhar se a margem bruta conseguirá se estabilizar ou se as pressões de custos de matérias-primas continuarão corroendo a rentabilidade;

- Carteira de pedidos (backlog): comentários da administração sobre a entrada de novos pedidos de ciclo longo (transformadores e grandes geradores) fornecerão pistas sobre o crescimento de 2027 em diante;

- Impacto das fábricas de baterias: a evolução dos investimentos na nova fábrica de baterias em Santa Catarina será um termômetro importante para a nova avenida de crescimento em armazenamento de energia.

Conclusão: uma gigante em ajuste de rota

Em suma, os resultados do 1T26 da WEG revelaram uma companhia que, embora ainda extremamente rentável e eficiente, não é imune aos ciclos econômicos e às variações cambiais. A queda no lucro e na receita serviu como um “choque de realidade” para o mercado, lembrando que o crescimento não é linear.

Entretanto, os pontos mais importantes a considerar são a solidez do balanço e a resiliência do mercado externo. A WEG continua sendo uma das empresas melhor posicionadas para o futuro da energia global.

Para o investidor de longo prazo, o trimestre pode ser visto como um período de ajuste e maturação de investimentos que darão frutos nos próximos anos. A avaliação final deve ponderar se o preço atual das ações já reflete esses desafios de curto prazo ou se ainda há espaço para revisões, mantendo sempre em mente que a qualidade dos ativos da WEG permanece indiscutível.