Existe uma pergunta que a maioria das pessoas nunca se fez e eu acho que sei o motivo.

O medo de saber a verdade!

A pergunta é essa: de acordo com a sua idade e o seu custo de vida, quanto você deveria ter guardado até agora?

Não o que você gostaria de ter, mas o que você deveria ter!

Não existe uma ciência exata para isso, mas, para a nossa sorte, alguns estudiosos do tema já criaram estimativas que podem servir como um bom norte nessa busca pela resposta ideal.

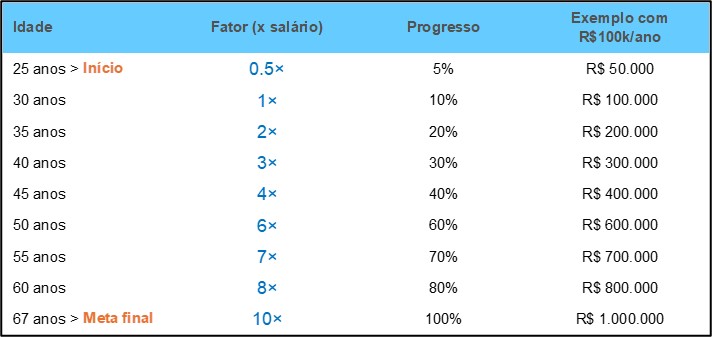

Para medir este progresso, trago insights de um estudo desenvolvido pela Fidelity, uma das maiores gestoras de patrimônio do mundo.

Depois de analisar milhares de pessoas ao longo de décadas, eles chegaram a um conjunto de metas por idade — o que chamam de “fator patrimônio”.

O patrimônio acumulado ideal que você deveria ter é o seu custo de vida anual multiplicado por um fator que cresce com a sua idade. Quanto mais velho, maior o múltiplo esperado.

O cálculo é simples. Você vai precisar de duas variáveis: a sua idade e o seu custo de vida anual.

O custo de vida não é o que você ganha, é o que você gasta. Soma tudo: aluguel, mercado, contas, transporte, lazer, etc. Multiplica por 12. Esse é o número que representa o quanto você precisa para se sustentar por um ano inteiro. Guarda ele, porque é ele que vai entrar na fórmula.

Veja a tabela abaixo para elucidar a ideia:

Fonte: Fidelity

Ao longo da sua trajetória você atingirá alguns marcos importantes, a medida que a vida vai se desenrolando.

- 30 anos → 1× o custo anual — o marco da disciplina. Você aprendeu a poupar.

- 40 anos → 3× o custo anual — os juros compostos começam a trabalhar por você.

- 50 anos → 6× o custo anual — o patrimônio já gera uma renda relevante.

- 60 anos → 8× o custo anual — fase de proteção, olhando para a aposentadoria.

- 67 anos → 10× o custo anual — a linha de chegada para a independência financeira.

Uma observação importante antes de prosseguir: é importante que você vá corrigindo, ao longo do tempo, tanto o valor do seu custo de vida quanto os valores dos seus níveis de investimento. A inflação é um inimigo perverso ao longo da jornada, e os R$ 100 mil de hoje podem valer bem pouco no futuro.

Mas Rodrigo, meus Deus do céu, eu estou atrasado (a) e isso me deixou aflito (a).

Acalme-se, esses marcos são uma direção, não uma sentença.

Se o seu número está abaixo do ideal, você tem caminhos para recuperar

O primeiro é aumentar o valor investido todos os meses. Sei que, às vezes, isso pode ser difícil, mas seja cortando algum gasto, aumentando a renda ou simplesmente com um pouco mais de disciplina, sempre dá para encontrar um jeitinho.

Como diria o meu filho de oito anos:

“Confia!”

O segundo caminho é fazer o dinheiro trabalhar mais por você

A sua jornada pode ser facilitada se você melhorar os níveis de retorno da sua carteira pessoal.

Nem sempre se trata de tomar grandes riscos, mas de evitar “entrar em roubadas” ou até mesmo não “estacionar” em opções claramente desvantajosas.

Por exemplo, é do nosso conhecimento que a poupança rende pouco: atualmente, 6% mais a TR, que, nos últimos anos, rendeu menos de 8,5% ao ano.

Com investimentos muito conservadores, você já alcança retornos próximos de 12% líquidos de Imposto de Renda atualmente.

Se arriscar um pouco mais, mediante acompanhamento profissional, isso pode ser melhorado e fará com que você atinja seus objetivos com mais facilidade.

Por exemplo, se guardar R$ 1.000 por 30 anos a uma taxa de retorno de 12% ao ano, você atingirá um patrimônio de R$ 3.052.013. Porém, se seu retorno for de 10% ao ano, terá “apenas” R$ 2.071.533.

Portanto, vale um olhar mais cuidadoso nesse sentido.

O que fazer agora, hoje, com essas informações ↓

Antes de fechar essa newsletter, pega a calculadora e faz a conta.

Custo de vida mensal × 12 = custo anual.

Custo anual × fator da sua idade = patrimônio ideal (vide tabela acima).

Agora compara com o que você tem.

Se o resultado te animou, continue neste caminho.

Se deu um frio na barriga, melhor ainda: esse desconforto é exatamente o combustível que você precisa para começar a agir.

Sem clareza, qualquer decisão financeira vira tiro no escuro.

Minha dica mais honesta para você

Não existe momento perfeito para começar, existe o momento em que você decide que chega de adiar.

Quem começa hoje, mesmo que atrasado, tem uma enorme vantagem sobre quem continua esperando.

Os marcos da Fidelity não estão aqui para te julgar; estão aqui para te mostrar onde você está e o que é possível a partir daqui.

Um grande abraço e bons investimentos!