John Bogle foi uma das personalidades mais influentes do mercado financeiro, sendo considerado uma referência ou até mesmo um guru para muitos grandes alocadores. Ele fundou a gigantesca gestora norte-americana Vanguard e foi um grande defensor da ideia de que investir poderia ser mais simples do que a maioria das pessoas imaginava.

As ideias defendidas por ele acabaram gerando um termo, “boglehead”, usado para definir os adeptos dessa filosofia, que funciona quase como uma religião no mercado.

Entre outras coisas, ser um boglehead significa acreditar na recorrência de aportes e na eficiência de instrumentos passivos para investir em ações, principalmente em mercados mais eficientes. Bogle acreditava que, para investir em mercados de ações, a melhor coisa que uma pessoa poderia fazer seria comprar um ETF diversificado e barato.

Não à toa, a Vanguard se tornou uma das maiores gestoras do mundo com seu portfólio de produtos, sendo majoritariamente composto por fundos e ETFs passivos, ou seja, que seguem índices diversificados.

Bogle também defendia que pessoas físicas não tentassem fazer market timing, ou seja, antecipar os momentos certos de comprar e vender ativos. Conforme os dados evidenciavam, essa prática era extremamente difícil, mesmo quando feita por profissionais e, em média, investidores obtinham retornos muito abaixo das médias de mercado, principalmente por conta de fatores comportamentais.

Agora, outra prática dessa “quase religião” dos bogleheads, a qual me considero um praticante fervoroso, são os exercícios de regularidade e preço médio. Em inglês, existe até um termo para essa prática, o Dollar Cost Averaging, ou DCA.

Para explicar melhor o que é isso, primeiro vamos estabelecer um parâmetro importante: a recorrência dos investimentos.

Em outras palavras, você deveria ter o hábito de investir com regularidade, independentemente do quanto você pode guardar.

Infelizmente, a educação financeira no Brasil é extremamente pobre, e adequar o padrão de vida de forma a comportar uma pequena poupança mensal é algo muito raro.

O que defendo não é que sejamos miseráveis e incapazes de aproveitar o presente, mas que, com a mesma naturalidade que entendemos a importância de pagar nossos aluguéis e contas da casa mensais em dia, devemos encaixar uma parcelinha de contribuição para o seu “eu” do futuro como algo igualmente fundamental.

Infelizmente, a maioria das pessoas entende o investimento como algo dispensável, que é feito apenas quando sobra algo depois de viver o mês.

O problema é que pode nunca sobrar, já que, ao longo dos 30 dias, qualquer economia pode facilmente se desviar para outras prioridades.

Se nunca sobrar, você nunca investirá e, portanto, não construirá o futuro que deseja. Afinal, investimentos não fazem milagres, apenas potencializam o crescimento do patrimônio que você se esforçou para guardar ao longo de anos.

Poderia passar o dia todo falando da importância desse investimento recorrente, trazendo estudos e comprovações matemáticas, mas vou assumir que você já tenha entendido o meu ponto para prosseguirmos com o raciocínio.

Uma vez que você tem aportes programados para serem feitos todos os meses, a pior coisa que você pode fazer é cancelar esse cronograma de aportes em um momento ruim de mercado, como o que vivemos agora, em abril de 2026, com tarifas, guerras e outros tantos eventos que atualmente estão aumentando a volatilidade nas bolsas globais.

Segundo o próprio John Bogle, deixar de fazer sua contribuição mensal acaba com o potencial da prática do DCA, o que piora a capacidade de recuperação de sua carteira.

Vamos a um exemplo, apenas para ilustrar o que estou querendo dizer com potencial de recuperação de uma carteira ao adotar o DCA.

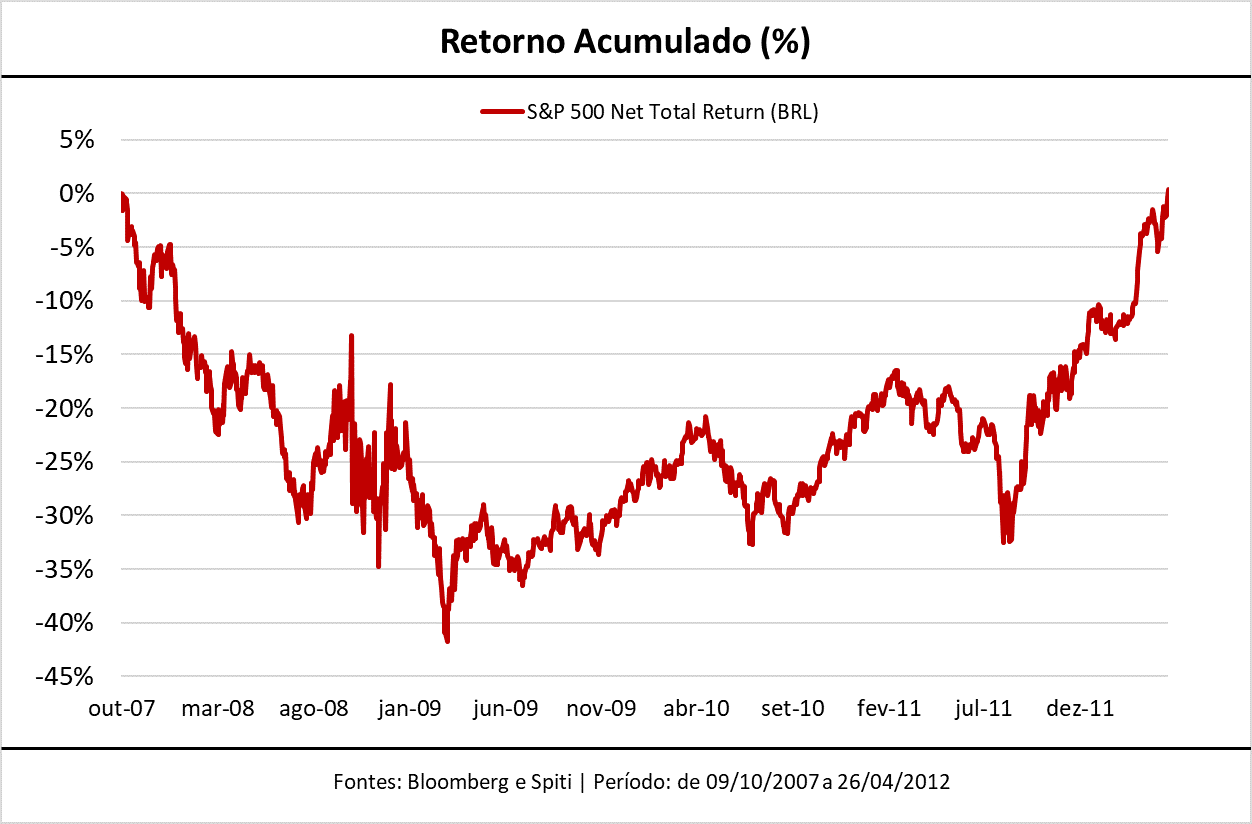

Suponha que duas pessoas tenham investido R$ 10 mil em um ETF que siga o S&P 500, isto é, que acompanhará o retorno do índice que compreende as 500 maiores ações dos Estados Unidos, acrescendo a variação cambial do período, exatamente na máxima atingida antes da Grande Crise Financeira, no dia 9 de outubro de 2007.

A primeira pessoa do exemplo continua com seu cronograma investindo R$ 500 por mês, mesmo que estivesse amargando uma grande desvalorização, enquanto a segunda, determinou que aquele dia seria a máxima do mercado e decidiu não mais aportar os R$ 500 mensais no ETF de S&P 500, guardando a quantia embaixo do colchão.

A partir deste momento, o mercado passou a amargar uma queda prolongada e, com isso, o plano da segunda pessoa seria voltar a investir apenas quando os primeiros R$ 10 mil voltassem ao patamar inicial, ou seja, quando o mercado se recuperasse plenamente da crise.

O gráfico abaixo mostra o “caminho” feito pelo mercado a partir desse dia até o momento que ultrapassou o patamar inicial, totalizando uma performance acumulada de 0,4% no período completo.

A queda não foi linear e chegou a acumular mais de 40% negativos. Depois, passou a se recuperar, mas só voltou ao patamar inicial em 26 de abril de 2012, quase cinco anos depois.

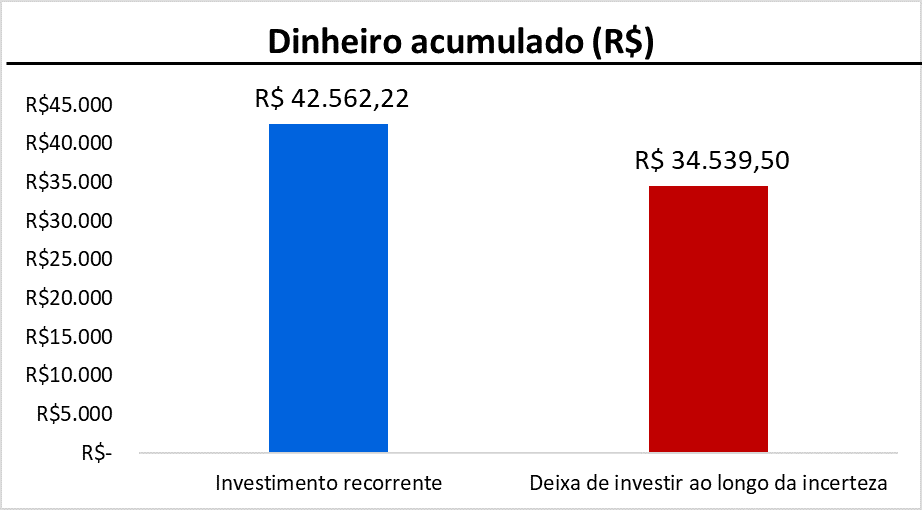

Quem será que teria acumulado mais dinheiro, a primeira pessoa que continuou investindo todo mês, independentemente de quão feia fosse a queda, ou a pessoa que escapou desse momento turbulento guardando dinheiro embaixo do colchão?

Fonte: Finclass

Por mais que a primeira pessoa possa ter sofrido um pouco com a ansiedade enquanto aportava nos primeiros meses e via seu dinheiro derreter, ela obteve um maior acúmulo ao longo do período.

Mesmo que a partir daí, ao ver o desempenho do colega, a segunda pessoa decidisse aportar no ETF de S&P 500 todos os R$ 24.500 que guardara embaixo do colchão, elas partiriam de valores diferentes e, portanto, nunca acumularia o mesmo que a primeira.

Isso acontece porque cada aporte feito tem um preço de entrada diferente. Assim, os aportes que foram feitos enquanto o mercado estava “no fundo do poço” tiveram uma ótima rentabilidade, pagando a conta de vários outros aportes ruins.

No fim das contas, como dissemos anteriormente, no período analisado, o S&P 500 com exposição cambial ficou no zero a zero, rendendo 0,4% em quase cinco anos, mas a pessoa que seguiu com os aportes recorrentes conseguiu capturar um retorno ponderado de mais de 7% por ter mantido a regularidade.

Se você tem um bom plano e já conseguiu consolidar o hábito de investir com regularidade, a melhor estratégia é se manter firme e com foco no longo prazo. Do contrário, você pode estar fadado ou fadada a destruir seu patrimônio ao longo do tempo ao reagir de maneira errada aos movimentos de mercado.

Aliar esse hábito a uma carteira adequadamente diversificada e não deixar de investir quando o mercado parece ruim é a chave do sucesso, e tenho certeza de que colherá os louros no futuro, quando o momento turbulento se dissipar.

Afinal, a luta diária não é contra o mercado, mas contra nós mesmos.

Um grande abraço,

Felipe Arrais