O ano era 2020. Em março, as incertezas se somavam: escritórios vazios, shoppings interditados e a maior pandemia do século em curso.

Tomei uma decisão que chocou alguns investidores com quem convivia: comprei uma empresa de shoppings na Argentina.

A ideia sequer era minha – ouvi de um colega sobre a empresa. Eu tinha, no entanto, uma vantagem que poucos investidores tinham naquele momento: conhecia alguns dos principais ativos da companhia pessoalmente. Já havia morado em Buenos Aires e tinha caminhado por aqueles shoppings e, além disso, tinha amigos do país que ajudaram a entender melhor o negócio.

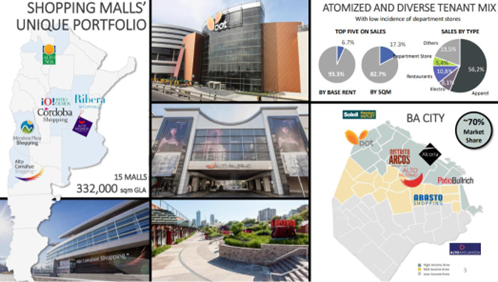

A empresa em questão era a IRSA Propiedades Comerciales, que detinha 332 mil m2 de área bruta locável com empreendimentos nas cidades mais cobiçadas por turistas da Argentina: Buenos Aires, Mendoza e Córdoba.

Fonte: IRSA RI

Os números chamavam atenção. A companhia possuía uma dívida líquida inferior a US$ 400 milhões, um nível relativamente confortável para um negócio imobiliário com ativos relevantes. Ao mesmo tempo, o FFO (Funds From Operations), uma métrica que se assemelha ao lucro líquido, mas voltada às empresas imobiliárias, era de aproximadamente US$ 80 milhões por ano e seu valor de mercado era de míseros US$ 200 milhões.

Em outras palavras, ela negociava a 2,5x o lucro.

O contexto, contudo, explicava o pessimismo do mercado. A Argentina havia registrado 54% de inflação no ano anterior. O mundo enfrentava uma pandemia que havia fechado ou restringido a operação de shoppings. Além disso, o avanço do home office levantava dúvidas sobre o futuro dos escritórios, e o país era governado por Alberto Fernández, que aqui sem juízo de valor, não era exatamente um presidente pró-mercado. A Argentina era considerada “ininvestível”.

A análise, porém, indicava outra realidade. A IRSA detinha um portfólio dominante de imóveis comerciais, incluindo alguns dos principais shoppings de Buenos Aires, localizados em regiões altamente turísticas e frequentadas por visitantes estrangeiros.

Um aspecto particularmente interessante era a localização de vários desses ativos em áreas históricas e tombadas da cidade. O shopping Alto Palermo é um exemplo claro: um ativo altamente produtivo, com alto fluxo de vendas e cercado por construções tombadas, ou seja, é dificílimo erguer um concorrente. Trata-se de uma barreira à entrada que não é apenas financeira, mas também legal e física.

Mas e a moeda? Eu não estava comprando pesos argentinos?

Não exatamente. Imóveis são ativos reais. Eles tendem a preservar seu valor em moeda forte, salvo raras exceções, como a Venezuela na década de 2010. Além disso, o robusto fluxo de turistas dos shoppings do portfólio trazia apetitosos dólares ao caixa da companhia.

Desde então, o capital investido foi multiplicado por mais de dez vezes em dólares, tornando-se minha primeira, e até o momento única, tenbagger, termo popularizado por Peter Lynch para descrever investimentos que multiplicam por 10x o capital.

Durante o mesmo período, o peso argentino perdeu mais de 90% do seu poder de compra, mas não importa: em dólares, multipliquei o valor do meu primeiro aporte.

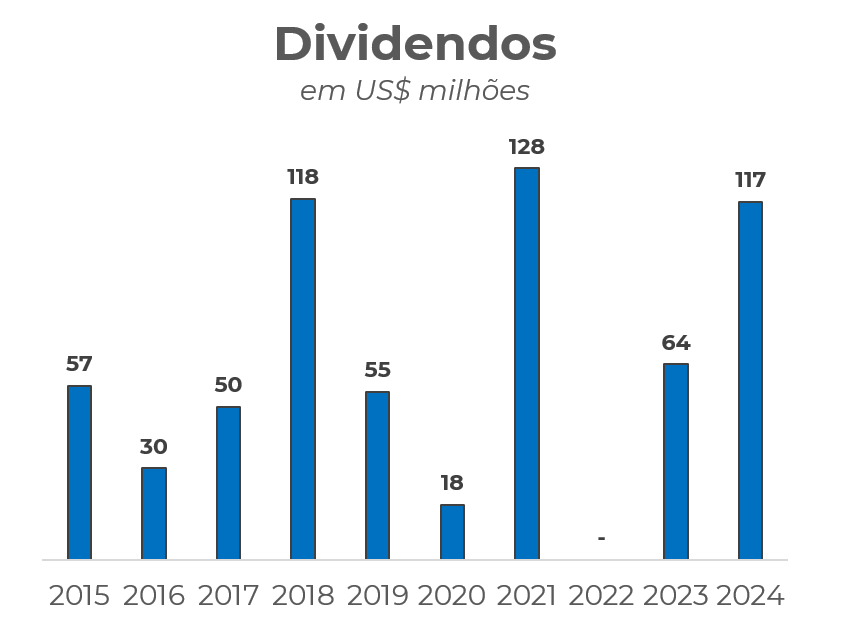

Outro fato particularmente interessante é que a empresa, só em dividendos, já me pagou mais do que eu investi: desde que adquiri as ações, a companhia distribuiu aproximadamente US$ 327 milhões em dividendos frente a um valor de mercado de US$ 200 milhões em 2020.

Fonte: IRSA. Elaboração: Finclass

Comprei em março de 2020 e o ativo permanece na minha carteira até hoje. Poucos investidores conseguem manter uma posição por períodos prolongados. É comum vender uma ação após alguns meses de alta ou diante das primeiras oscilações negativas do mercado. Permanecer investido em um bom negócio por anos exige disciplina e convicção.

Mohnish Pabrai, empresário e investidor norte-americano de origem indiana, diz que “se você está na confortável posição de ter participação em um negócio maravilhoso, fique com ele, a não ser que ele esteja grosseiramente sobrevalorizado.” Na minha visão, em meados de 2026, esse não é o caso da IRSA, que ainda está relativamente barata. Contudo, NÃO estou recomendando a compra: afinal, ela subiu bastante e a margem de segurança hoje é menor. Ademais, é uma small cap altamente volátil que não se encaixa à carteira de todos.

A principal lição dessa experiência é simples: as melhores oportunidades raramente surgem nos lugares mais óbvios.

Enquanto o mercado concentra atenção em ativos populares ou em temas amplamente discutidos, como ouro, tecnologia ou ETFs temáticos, oportunidades relevantes muitas vezes aparecem em regiões ignoradas, setores pouco analisados ou empresas fora do radar.

Os melhores investimentos da minha carreira não vieram de consensos. Vieram de divergências.

Se esse tipo de análise faz sentido para você, a lógica por trás de cada decisão, os vieses que o mercado está sujeito e como identificar oportunidades onde poucos estão olhando, isso é exatamente o que exploramos na Finclass.

São carteiras elaboradas por alguns dos melhores analistas do Brasil, além de aulas com lendas como Howard Marks e lives semanais onde você acessa diretamente as cabeças por trás das recomendações.

Você pode começar hoje. O link está aqui.

Evandro Medeiros