Sabe aquele clube de futebol muito bem-organizado, mas que está há três temporadas sem conquistar títulos? O elenco segue sendo muito bom, o treinador é top de linha, o extracampo é exemplar, mas as conquistas não vieram por pouco.

Nessas horas, apesar de muita coisa certa estar acontecendo, a torcida perde a paciência, os patrocinadores podem diminuir o investimento e o ambiente institucional do clube fica mais agitado. Mas quem acompanha futebol sabe que times bons e organizados sempre voltam a vencer.

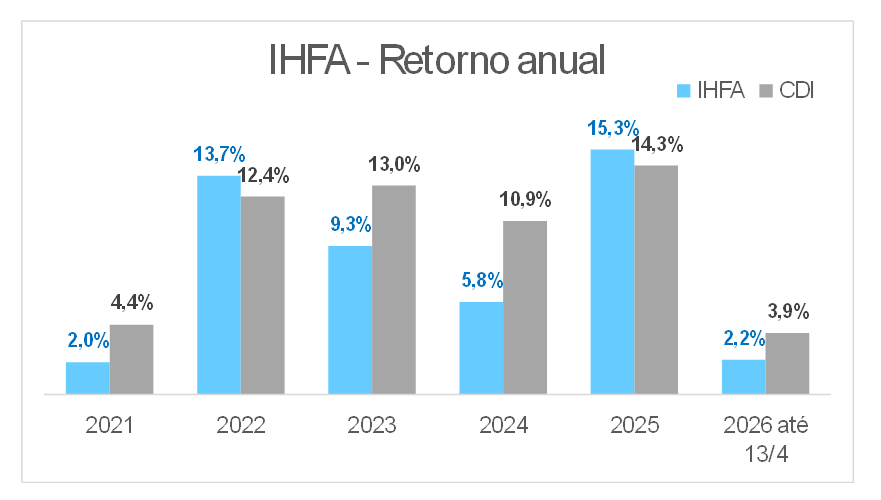

Os fundos multimercados vivem um dos períodos mais difíceis de sua história. Salvo alguns momentos, o IHFA, índice calculado pela Anbima que mede a média dos fundos multimercados, acumula uma performance frustrante em relação ao CDI, e esse descompasso foi suficiente para provocar fortes resgates por parte dos cotistas. Investidores migraram em massa para os fundos de crédito privado e produtos isentos, atraídos pela combinação de retornos elevados e “aparente segurança”.

Fonte: Quantum Axis

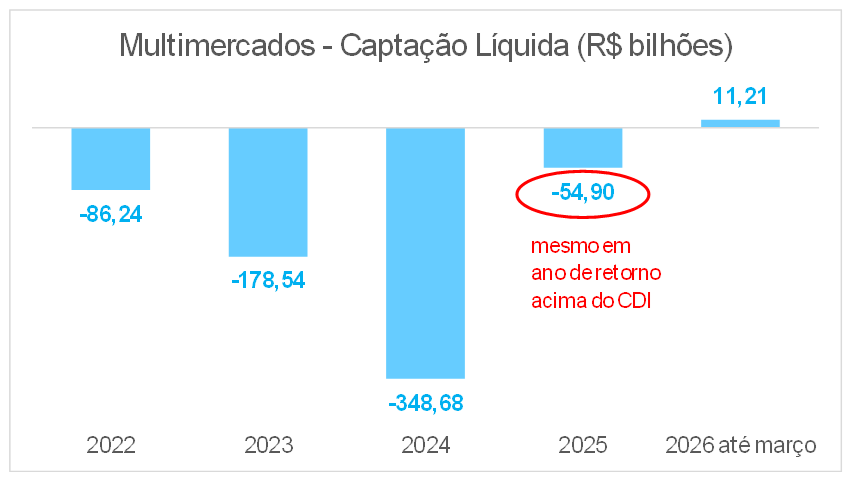

O resultado foi uma redução significativa no patrimônio sob gestão da classe, com alguns fundos perdendo bilhões em resgates e sendo obrigados a encerrar a operação ou enxugar suas equipes, algo que possivelmente prejudica sua capacidade de gestão.

Fonte: Anbima

O início de 2026 parecia ser o momento da virada. Tanto que o ânimo dos investidores já se refletia em uma captação positiva no começo do ano.

Com o cenário macro se tornando mais favorável para emergentes, muitos gestores posicionaram seus fundos de forma agressiva e, em alguns casos, um pouco além do que seria prudente. Além disso, havia apostas relevantes na queda do dólar e do petróleo, algo que se mostrou extremamente nocivo, como veremos.

Os melhores gestores da indústria estavam confiantes, bem posicionados e com convicção nas teses que defendiam.

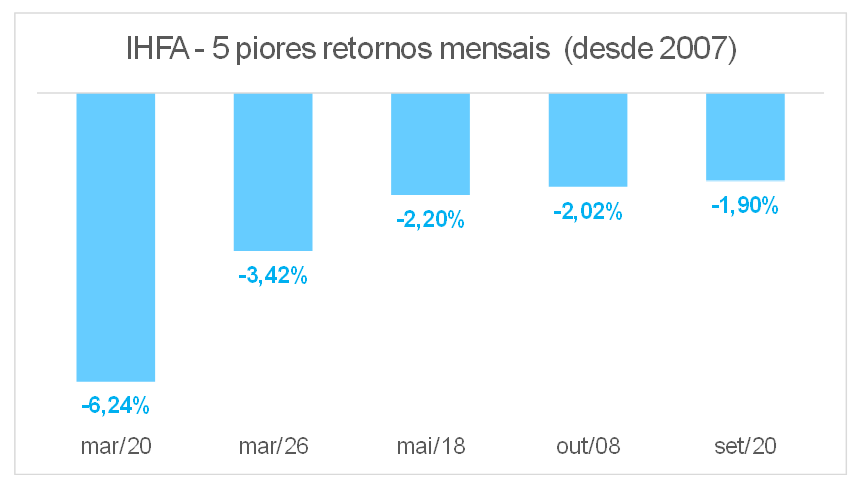

E então veio o grande choque. O conflito entre Estados Unidos e Irã eclodiu na virada de fevereiro para março, e o que era um cenário construtivo se transformou em um pesadelo em questão de dias.

O petróleo disparou, o dólar se fortaleceu, as curvas de juros se abriram de forma desordenada em vários países, e os mercados emergentes sofreram junto. Março de 2026 se tornou um dos piores meses da história do IHFA, com quedas que, em questão de magnitude, só perderam para o início da pandemia em 2020.

Fonte: Quantum Axis

No fim das contas, março foi um evento de cauda, aquele tipo de ocorrência que os modelos consideram improvável e que, quando acontece, pega praticamente todo mundo no contrapé.

Mas aqui está o ponto central que não pode ser ignorado. Os gestores que estavam errados em março não se equivocaram por falta de análise ou por incompetência. Eles erraram porque um evento geopolítico imprevisível inverteu completamente o cenário que estava se desenhando.

Isso é totalmente diferente de errar por não saber o que se está fazendo. Um cirurgião experiente que enfrenta uma complicação inédita durante uma operação não se torna um mau profissional por causa disso. O que o diferencia dos demais é exatamente a capacidade de lidar com o inesperado e de se reposicionar rapidamente.

E é exatamente isso que os melhores gestores da indústria estão fazendo agora: se reposicionando. Nos anos mais duros da indústria, quem sobreviveu e manteve equipes coesas não o fez por sorte, mas por ter processos rigorosos, cultura de gestão de risco e capacidade de adaptação.

Uma dessas oportunidades pode estar se desenhando agora no mercado de juros, tanto no Brasil, quanto no mundo, no qual bons gestores também operam. Com o conflito no Oriente Médio criando um choque inflacionário de curto prazo, as curvas de juros ao redor do mundo se abriram bastante.

Quando a poeira baixar e o preço do petróleo se estabilizar minimamente, deve haver espaço para um fechamento nessas curvas. Os multimercados, especialmente aqueles com excelência comprovada na operação de juros, podem capturar bem esse movimento. É justamente nesse tipo de cenário que eles mostram seu valor.

E o que eu quero dizer com isso?

Quero dizer que, eu sei, é difícil acreditar agora, mas muito provavelmente este é um momento ruim para sair resgatando desses fundos. Claro, esse argumento vale apenas para gestores com capacidade comprovada, como os que recomendamos na Finclass.

Na minha opinião, os multimercados operam melhor em cenários mais previsíveis. Nesses ambientes, eles conseguem usar toda a “flexibilidade” do produto para atuar em diferentes mercados e estratégias, seja apostando na alta ou na queda de Bolsa e juros, o que permite gerar resultado mesmo em momentos mais desafiadores.

O pior cenário para os multimercados é aquele de alta imprevisibilidade, quando as coisas mudam repentinamente e sem muita lógica aparente, como temos visto nas últimas semanas.

Mesmo ainda em cenário de grande incerteza, o tamanho do choque recente abriu oportunidades pontuais. Por isso, sigo confiando na classe dos fundos multimercados e, principalmente, nos melhores gestores desse setor.

Um grande abraço e bons investimentos!

Rodrigo Xavier

P.S.: antes de encerrar esta edição, gostaria de convidá-los para uma live com o time de análise da Finclass, que acontecerá nesta quarta-feira, dia 22 de abril, às 20h. Nela, vamos mostrar como você deve se comportar em tempos de incerteza e, ainda assim, buscar bons retornos nos investimentos.

Para assistir à live, clique aqui.