O CAGR é figura sempre presente em análises fundamentalistas. Quando você lê relatórios com o objetivo de entender melhor a saúde financeira de uma empresa emissora de ações, esse indicador traz consigo informações valiosas para a sua avaliação.

No entanto, como acontece com quaisquer outros indicadores, olhar para o CAGR isoladamente não é recomendado. Por si só, ele não apresenta uma visão completa das razões pelas quais uma companhia está crescendo ou em um momento de retração, por exemplo.

Para entender o assunto de uma vez por todas, continue na leitura para entender tudo sobre esse indicador e como ele pode ser um aliado numa análise fundamentalista.

O que é o CAGR de uma empresa?

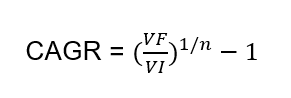

Sigla em inglês para Compound Annual Growth Rate, o CAGR representa a taxa média de crescimento anual de um investimento ou indicador ao longo de um período, considerando o efeito dos juros compostos.

Em outras palavras, ele mostra quanto uma empresa cresceu por ano, em média, durante um intervalo de tempo específico, mesmo que o crescimento tenha oscilado de um ano para outro. Ou seja, o CAGR serve para você enxergar uma linha de tendência mais estável.

Nas análises de ações de empresas, o CAGR é bastante usado para medir o ritmo de expansão da receita, do lucro líquido, do patrimônio ou de outros indicadores operacionais. Assim, fica mais fácil entender se o crescimento da companhia tem sido consistente ao longo dos anos.

O que significa um CAGR negativo?

Quando o CAGR é negativo, significa que o indicador analisado diminuiu em média a cada ano dentro do período considerado. Isso costuma acontecer quando o valor final é menor que o valor inicial.

Por exemplo, se o lucro de uma empresa caiu de R$ 500 mil para R$ 350 mil em quatro anos, o CAGR será negativo, revelando uma retração. Esse número mostra não apenas que houve perda, mas também a velocidade média dessa redução.

Esse tipo de resultado tende a ser um sinal de alerta em uma análise fundamentalista, já que sugere que a empresa enfrenta dificuldades em expandir ou manter seu desempenho.

Importante: um CAGR negativo deve sempre ser analisado dentro do contexto. Afinal, pode refletir uma reestruturação temporária, uma queda pontual de mercado ou o efeito de ciclos econômicos. Sozinho, ele não define a saúde da empresa, apenas indica uma tendência de deterioração que merece investigação.

Para que serve o CAGR?

O CAGR serve para medir e comparar o crescimento de empresas, investimentos ou indicadores financeiros de forma padronizada. É um indicador que elimina as flutuações de curto prazo e mostra o crescimento médio composto ao longo do tempo. Dessa maneira, é possível avaliar o desempenho real de um ativo, um setor ou uma companhia.

Na prática, investidores e analistas utilizam o CAGR para identificar trajetórias de crescimento mais estáveis e comparáveis. Por exemplo, ao avaliar duas empresas do mesmo setor, o CAGR da receita ou do lucro pode indicar qual delas cresce de maneira mais consistente, sem ser distorcido por variações pontuais de um ano atípico.

É por isso, inclusive, que você verá esse indicador com frequência enquanto estiver analisando ações para investir.

Como fazer o cálculo de CAGR?

A fórmula do CAGR é a seguinte:

Onde:

- VF é o valor final do investimento ou indicador;

- VI é o valor inicial;

- n é o número de anos do período.

Exemplo de cálculo do CAGR

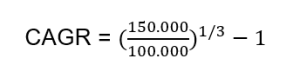

Imagine uma empresa que tinha receita de R$ 100 mil em 2020 e chegou a R$ 150 mil em 2023. Aplicando essas informações na fórmula fica assim:

CAGR = 14,47%

CAGR = 14,47%

Isso significa que, em média, a receita cresceu 14,47% ao ano durante esse período.

E mais: mesmo que o crescimento tenha sido irregular – por exemplo, 10% em um ano e 20% em outro –, o CAGR suaviza as variações e fornece uma visão média e padronizada.

Como interpretar o CAGR?

O CAGR indica o ritmo médio de crescimento composto. Para ser verdadeiramente útil, deve sempre ser comparado com a média do setor, o cenário econômico e os resultados de períodos anteriores. Quanto à interpretação, em geral segue esta regra:

- CAGR alto: mostra um avanço acelerado;

- CAGR baixo: sugere estabilidade ou crescimento lento.

Em uma análise fundamentalista, analistas verificam se o crescimento médio acompanha o aumento de lucros, margens e geração de caixa.

Isso porque um alto CAGR de receita sem lucro correspondente também pode indicar expansão desequilibrada. Já um CAGR mais moderado (porém, sustentável), por exemplo, costuma refletir empresas mais maduras e financeiramente sólidas.

Qual é o período mais indicado?

O horizonte “padrão de mercado” para analisar o CAGR histórico costuma variar entre 3 e 5 anos, mas o período mais adequado depende do estágio de maturidade da empresa e da estabilidade do negócio. Em situações com menos histórico útil, como IPOs recentes ou negócios que mudaram radicalmente de perfil, 3 anos ou até menos é o melhor que se pode ter.

Em práticas de valuation e equity research, é comum usar crescimento histórico em janelas de 3 a 5 anos para ancorar projeções de receita ou do EBIT (lucro da atividade) no curto prazo. Janelas muito longas (10 anos, por exemplo) diluem mudanças estruturais no negócio; janelas muito curtas (1 a 2 anos) capturam mais ruído do que tendência.

Para empresas maduras e estáveis, o período mais utilizado é o de 5 anos. Em empresas em rápida mudança, usar uma janela mais curta (3 anos, às vezes menos) tende a captar melhor o novo regime de crescimento e reduzir distorções de base effect e de mudanças estruturais.

Em empresas jovens ou recém‑reestruturadas, os primeiros anos costumam ter lucros/receitas muito pequenos, e qualquer aumento gera CAGRs altíssimos, pouco representativos da fase atual de escala.

Faz sentido comparar o CAGR de 5 anos com o de 3 anos?

Comparar o CAGR de 5 anos com o de 3 anos é uma abordagem simples e eficaz para avaliar se o crescimento está se acelerando ou perdendo fôlego, desde que a análise seja devidamente contextualizada em relação ao ciclo econômico e a eventuais efeitos pontuais (outliers).

Comparar CAGRs calculados em diferentes janelas de tempo é uma aplicação clássica da análise de crescimento. Um exemplo recorrente é confrontar o CAGR de vendas em 5 anos com o de 3 anos para identificar mudanças na tendência recente.

Quando o CAGR de 3 anos é superior ao de 5 anos, há um indicativo de aceleração recente do crescimento; quando é inferior, o sinal é de desaceleração. Em ambos os casos, é fundamental considerar que eventos pontuais — como crises econômicas, a pandemia de Covid-19 ou operações relevantes de M&A — podem distorcer os resultados.

Uma boa prática é complementar a leitura dos CAGRs com:

- Análise ano a ano (YoY), para entender a dinâmica e a “história” por trás da média;

- Indicadores dos drivers de crescimento (expansão de mercado, ganho de market share, efeito preço, mix), para avaliar se a aceleração é estrutural e sustentável ou apenas episódica.

Quanto é um CAGR bom para a receita?

Não existe um valor “bom” universal para o CAGR. Esse indicador, assim como todos os outros, variam bastante conforme o setor e o momento econômico em questão.

Para você ter ideia, setores em expansão, como o de tecnologia, costumam ter CAGRs acima de 15% ao ano. Já empresas de utilidade pública ou consumo básico tendem a crescer entre 5% e 10% ao ano, mas com menor volatilidade.

Aqui, o mais importante é comparar o CAGR da empresa com o de seus concorrentes e verificar se ele se mantém estável ao longo do tempo. Crescimentos muito altos podem ser insustentáveis, enquanto taxas consistentes indicam que a companhia evolui com solidez e eficiência.

Na dúvida, acompanhar relatórios feitos por especialistas é uma boa forma de interpretar corretamente o CAGR e outros indicadores. Assim você evita cair no erro de tomar conclusões equivocadas ao olhar para um indicador isolado, por exemplo.

Qual é a diferença entre CAGR e outros indicadores?

Enquanto o CAGR mede o crescimento composto de uma empresa, outros indicadores analisam variações pontuais ou médias simples.

Por exemplo, a taxa de crescimento anual mostra apenas a variação entre dois anos consecutivos, sem considerar o efeito acumulado dos juros compostos. Já a média aritmética não reflete adequadamente oscilações significativas.

Em termos mais diretos, o CAGR traz uma visão mais realista e ajustada do crescimento ao longo do tempo. No entanto, ele não mostra as flutuações internas do período, algo que outros indicadores de volatilidade ou desempenho anual podem complementar. Por isso, reforçamos que um indicador jamais deve ser analisado isoladamente.

Veja o papel do CAGR em comparação com outros indicadores usados em análises fundamentalistas nesta tabela comparativa:

| Indicador | O que mede | Quando usar |

| CAGR | Taxa média de crescimento anual composta ao longo de um período. | Quando se deseja entender o crescimento médio real ao longo do tempo, levando em conta os juros compostos. |

| Taxa de crescimento anual (YoY) | Variação percentual entre um ano e o anterior. | Quando se quer analisar o desempenho de um ano específico, em conjunto com oscilações pontuais. |

| Média aritmética de crescimento | Média simples das taxas de crescimento anual. | Quando há pouca variação entre anos. Pode distorcer resultados em períodos de grande volatilidade. |

| Taxa de crescimento total (growth rate) | Crescimento acumulado total em todo o período. | Quando o objetivo é avaliar o aumento absoluto sem considerar o tempo ou o efeito composto. |

| Taxa interna de retorno (TIR) | Rentabilidade anual média de um investimento considerando fluxos de caixa intermediários. | Quando há aportes e retiradas em momentos diferentes — bastante usada em projetos e investimentos financeiros. |

| Retorno médio anual (Average Annual Return) | Rentabilidade média simples de um ativo por ano. | Quando se busca uma visão geral do retorno histórico, sem considerar composição de juros. |

| Desvio-padrão (Volatilidade) | Grau de variação dos retornos em torno da média. | Quando se deseja avaliar o risco ou estabilidade de um investimento em conjunto com o CAGR. |

Quais são as limitações do CAGR?

A razão pela qual o CAGR não deve ser analisado de forma isolada é porque, nessa condição, apresenta algumas limitações, tais como:

- Não mostra oscilações internas: o CAGR suaviza os dados e, portanto, acaba escondendo variações bruscas entre os anos. Uma empresa pode ter oscilado muito e ainda assim apresentar um CAGR estável;

- Depende do período escolhido: períodos curtos podem gerar taxas distorcidas. Por isso, é importante usar prazos longos e coerentes para uma análise confiável;

- Não reflete riscos ou rentabilidade real: o CAGR considera apenas o crescimento nominal, sem levar em conta inflação, riscos ou custos operacionais;

- Não explica causas: o indicador mostra apenas o resultado final, não as razões que motivaram o crescimento – se foi aumento de vendas, aquisição de empresas ou cortes de despesas, por exemplo;

- Data base negativa ou mudança de sinal: o CAGR do lucro deixa de ser interpretável – ou mesmo diretamente calculável – quando ocorre mudança de sinal ao longo do período analisado: lucro que passa de negativo para positivo (turnaround) ou de positivo para negativo. Nesses casos, a exponenciação fracionária torna-se matematicamente problemática e, ainda que seja possível calcular um CAGR “formal”, sua interpretação econômica como uma taxa anual composta perde o sentido. Um exemplo típico é o de uma empresa que reduz prejuízos de forma consistente ao longo dos anos: apesar da melhora operacional evidente, o CAGR do lucro não traduz adequadamente essa dinâmica.

Qual a aplicação do CAGR nas finanças?

O CAGR é presença confirmada em análises de ativos, pois serve para:

- Avaliar desempenho de empresas: é usado para medir o crescimento de receitas, lucros ou patrimônio líquido;

- Comparar investimentos: é útil para analisar retornos médios entre diferentes ativos, como ações, fundos ou imóveis;

- Projetar resultados futuros: serve como base para estimar o potencial de crescimento de um ativo ou setor;

- Acompanhar portfólios: ajuda a medir o desempenho médio composto de uma carteira de investimentos ao longo do tempo.

Como usar o CAGR na análise fundamentalista de empresas?

Em uma análise fundamentalista, o CAGR é útil para verificar a consistência do crescimento de indicadores como receita líquida, lucro por ação e fluxo de caixa. Sua presença aqui se justifica porque ele mostra se a empresa vem crescendo de forma sustentável – algo que reforça a qualidade da gestão e a viabilidade do modelo de negócios.

Além disso, o CAGR pode ser comparado entre períodos ou com concorrentes para identificar se o crescimento é competitivo. Se o indicador estiver acima da média, pode indicar uma empresa bem posicionada e eficiente. Já um CAGR abaixo do esperado tende a revelar estagnação ou perda de mercado.

Isso, é claro, é definido com base na análise em conjunto com outros indicadores também.

Recapitulando os pontos mais importantes

Com o CAGR, investidores conseguem ter uma visão mais clara do ritmo de crescimento de uma empresa, investimento ou setor. Isso porque é um indicador que consegue traduzir oscilações anuais em uma taxa média composta, e facilitar comparações e análises de longo prazo.

Mas atenção: o CAGR deve ser interpretado com cautela e sempre em conjunto com outros indicadores de rentabilidade e risco.

Na dúvida, nossa recomendação é que prefira acompanhar análises e relatórios desenvolvidos por especialistas, que não apenas fazem uma leitura mais aprofundada dessas porcentagens, como também estão por dentro das especificidades de cada setor e empresa.