O ano de 2025 consolidou um movimento importante para o mercado de escritórios na cidade de São Paulo e, assim, preparou terreno para um segundo movimento muito aguardado por proprietários e investidores de ativos imobiliários.

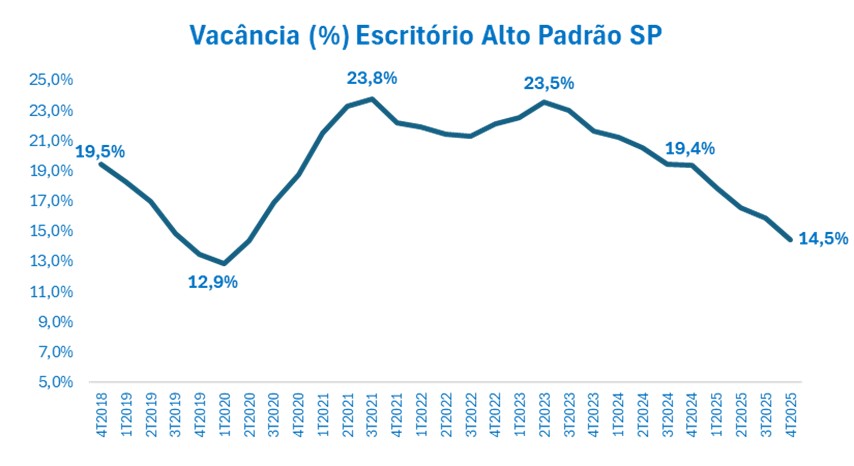

O primeiro movimento foi aquele que chamo de normalização de vacância ou reocupação do espaço corporativo. Observe o comportamento da vacância de escritório de alto padrão na cidade de São Paulo.

Fonte: Buildings | Elaborado por Finclass

Fato é que chegamos ao momento do lockdown da pandemia (1T20) com a menor taxa de vacância para escritórios em São Paulo vista nos últimos anos – patamar abaixo de 13% tinha sido visto pela última vez em 2013.

De fato, o mercado esperava que 2020 fosse marcado por recuperação potente nos preços de locação, mas havia uma pandemia no meio do caminho, no meio do caminho havia uma pandemia!

A situação de saúde pública colocou em xeque a viabilidade futura do escritório, ao menos com as características de uso que existiam até então. O chamado home office tinha caído no gosto de todos, e naquele primeiro momento (sim, empregadores também morriam de amores pelo modelo) lembre-se de que tivemos grande instituição financeira devolvendo espaços corporativos em um dos melhores prédios da cidade e sonhando com desenvolvimento de sua nova sede no interior, com layout que era um híbrido de resort e casa de campo.

Eis que surgiu o melhor professor: o Senhor Tempo. Ele nos brinda com sua sabedoria incansavelmente mostrando como somos tolos.

O tempo mostrou que o espaço corporativo era crucial para a empresa, por ser espaço de disseminação de cultura e aceleração de processos, e também para o colaborador, uma vez que a interação entre times e gerações permite transferência de conhecimento e crescimento tanto de bagagem técnica, quanto de habilidades comportamentais, especialmente para os mais jovens. Acredite, isso vale ouro, sem nenhuma alusão ao preço da commodity metálica atualmente.

Proprietários entenderam, contudo, que essa demanda que surgia pós-pandemia queria um espaço diferente, mais aberto, fluído e adaptável, e o resultado foi a reocupação dos espaços corporativos com essa releitura.

A vacância que saiu de 12,9% para próximo de 24% foi recrudescendo, com maior velocidade de queda ao longo de 2025 ao ponto de encerrar o ano abaixo de 15%.

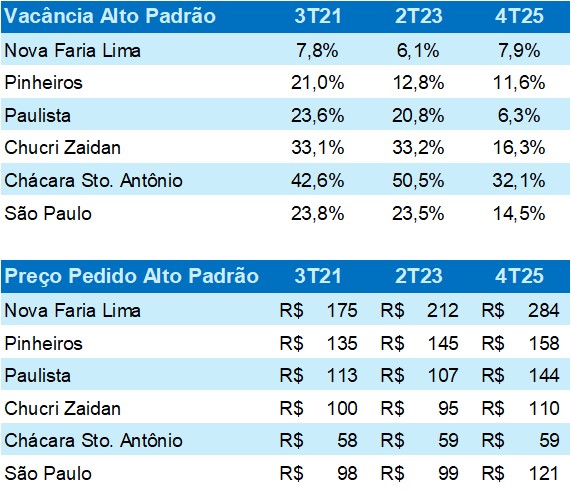

Mas o movimento não foi sincronizado em todas as regiões. Áreas mais centrais, com estoque de qualidade, largaram na frente na reocupação ou mesmo defesa de área ocupada durante a pandemia e, na recuperação do preço de locação.

Se a velocidade de enxugamento de vacância é assíncrona entre as regiões, a dinâmica de preço de locação por m² repete o enredo. A chamada Nova Faria Lima, que conta com a parte mais nobre da avenida que é reduto do mercado financeiro nacional, além das microrregiões JK e Itaim Bibi, fez valer todo seu prestígio, defendeu muito bem o índice de vacância e apresentou crescimento de preço de locação em forte velocidade.

Já as regiões da Paulista e Pinheiros mostraram boa dinâmica de enxugamento de vacância que saiu de níveis pró-locatários para níveis mais favoráveis aos proprietários. E aí, ah, meus caros, não tem jeito: o preço de locação “anda”.

Na região da Chucri Zaidan, que recebeu a maior parte do novo estoque de escritórios nos últimos 15 anos, somente agora ao final de 2025 viu enfim a vacância se aproximar de um patamar mais equilibrado de forças, depois de longos anos deixando locatários mais confortáveis na mesa de negociação. Já a Chácara Santo Antônio… bem, ali a situação para os proprietários segue deveras desafiadora.

Fonte: Buildings | Elaborado por Finclass

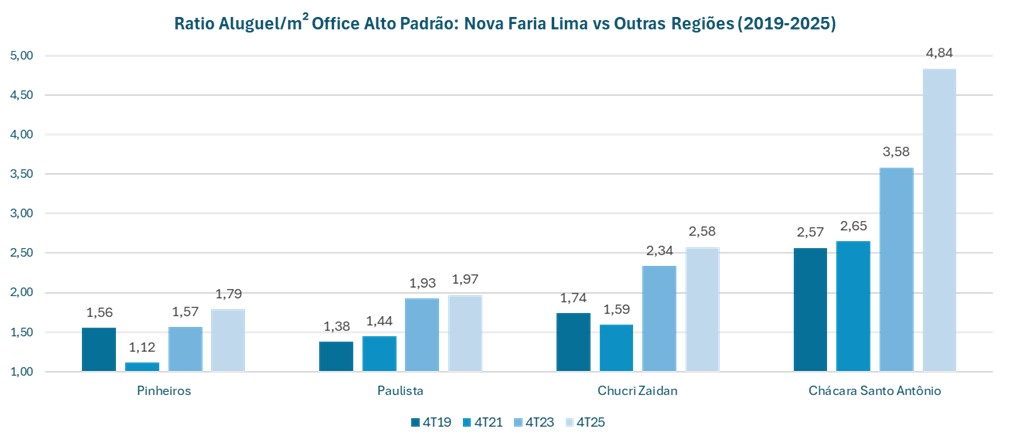

O ponto é que o movimento de preço de locação assíncrono trouxe distorções que podem ser percebidas quando observamos o múltiplo que mede o preço pedido de aluguel por m² na Nova Faria Lima contra as demais regiões.

A interpretação é simples: o número indica quantas vezes se instalar na Nova Faria Lima custará mais caro do que a região comparada para o locatário. Não consideramos custos de condomínio e IPTU – ficamos exclusivamente com a variável preço pedido de aluguel.

A esse múltiplo, chamei de ratio “Nova Faria Lima vs Outras Regiões”. Já as outras regiões que considerei foram as mesmas da tabela: Pinheiros, Paulista, Chucri Zaidan e Chácara Santo Antônio.

Voltando ao múltiplo, observe o gráfico:

Fonte: Buildings | Elaborado por Finclass

Não se assuste, não é complexo, veja as mensagens que ele passa:

- Em todas as regiões, o múltiplo acelerou ante o que existia no momento pré-pandemia, mesmo nessa reta final em relação ao ano de 2025, onde o enxugamento de vacância foi mais intenso e todos (exceto Chácara Santo Antônio) experimentaram algum crescimento de aluguel. O fato é que a Nova Faria Lima capturou mais preço e abriu um “buraco” maior ante as demais regiões;

- Mesmo a Paulista, que experimentou um crescimento de preço pedido de aluguel de aproximadamente 35% ante 2023, viu a distância entre a Nova Faria Lima apresentar um pequeno aumento.

Se não posso cravar que, em cada região, o ápice do múltiplo foi atingido, tenho muito conforto em me posicionar junto àqueles que acreditam que tais níveis são elevadíssimos e conferem boa atratividade econômica para tais regiões, pensando em ocupantes agnósticos quanto ao item localização, ou seja, a empresa não precisa que seu CEP esteja na Avenida Faria Lima e adjacências.

Dessa forma, é verossímil que tais regiões possam experimentar um crescimento de aluguel em ritmo que faça com que tal diferença normalize.

Todas? Não sou ingênuo, a situação da Chácara Santo Antônio é outra. Então, por que desconsiderei essa região neste racional? Ainda que ela tenha enxugado vacância, o nível é tão alto, que ela ainda tem muita lição de casa na fase 1 (reocupação dos espaços). Quando ela terminar esse “módulo”, aí pensaremos na possiblidade da fase 2, que trata justamente da recuperação de preço.

Considerando a janela 4T19 até 4T25, olhando para dados de encerramento de ano disponibilizados pela Buildings, os ratios Preço Pedido de Locação entre Nova Faria Lima e Outras Regiões têm as seguintes MÉDIAS:

- Pinheiros: 1,51 (atual 1,79);

- Paulista: 1,68 (atual 1,97);

- Chucri Zaidan: 2,06 (atual 2,58).

Se experimentássemos ajustes dos preços pedidos nessas regiões apenas para que o ratio convirja à média dessa janela, que por si só já é uma janela dura em todo histórico de dados, mas que abarca o estoque com maior comparabilidade em relação ao status atual da oferta de escritórios na cidade de São Paulo, teríamos os seguintes potenciais crescimentos de aluguel:

- Pinheiros: +19%

- Paulista: +17%

- Chucri Zaidan: +25%

Tudo isso acima do que andar o aluguel da Nova Faria Lima.

A pergunta que fica é: verossímil?

Para a resposta, mais cálculos! Observando os negócios de compra e venda mais recentes em ativos alto padrão nas mesmas regiões, veja como ficaria o cap rate considerando tais valores de aluguel ajustados ao ratio médio ante Nova Faria Lima:

- Pinheiros: 8,2%

- Paulista: 8,1%

- Chucri Zaidan: 8,7%

Esqueça por um momento o nível anti-empreendedorismo que temos atualmente para as taxas de juros no Brasil. Em um cenário minimamente decente de juros (de curto e longo prazos), tanto em termos nominais, quanto em termos reais, me parecem patamares de cap rate críveis para tais regiões.

O que essa epopeia farta em dados e álgebra simples me levou a intuir?

Sim, há bom espaço para regiões terem captura de crescimento de aluguel em patamar superior ao eixo Nova Faria Lima. Aquelas que fizeram a lição de casa enxugando vacância possuem estoques de boa qualidade e localização com rede de transportes e serviços que bem atendem às demandas de locatários, como as citadas, podem, sim, experimentar essa captura de crescimento de aluguel, seja em novos contratos nas áreas vagas, seja em revisionais que se avizinham nos próximos trimestres, especialmente a partir do 2S26 em diante.

Precisamos de um ciclo de juros mais favorável ao humor do ocupante de escritórios? Sim.

O racional desconsidera variáveis exógenas ao mundo imobiliário? Claramente!

Mas assimetrias positivas não se desenham em céu de brigadeiro.

A conclusão a que chego está longe de trazer certezas ou verdades. De fato, espero apenas ter plantado a semente da dúvida no seu solo tomado pela floresta da convicção.

Um grande abraço,

Ricardo Figueiredo